极目新闻记者 李贤诚

“购车发票显示是7.7万元,但保险公司却按照12万元保额给我算保费,保险公司这是多收钱了。”近日,河南的赵先生向极目新闻记者反映,他被中国人寿财险多收了保费,未得到解决。7月31日,涉事保险公司回应极目新闻记者称,当初投保人未出具发票,他们是根据系统的车价定的保额。

赵先生购买的车辆(图源:受访者)

赵先生购买的车辆(图源:受访者)

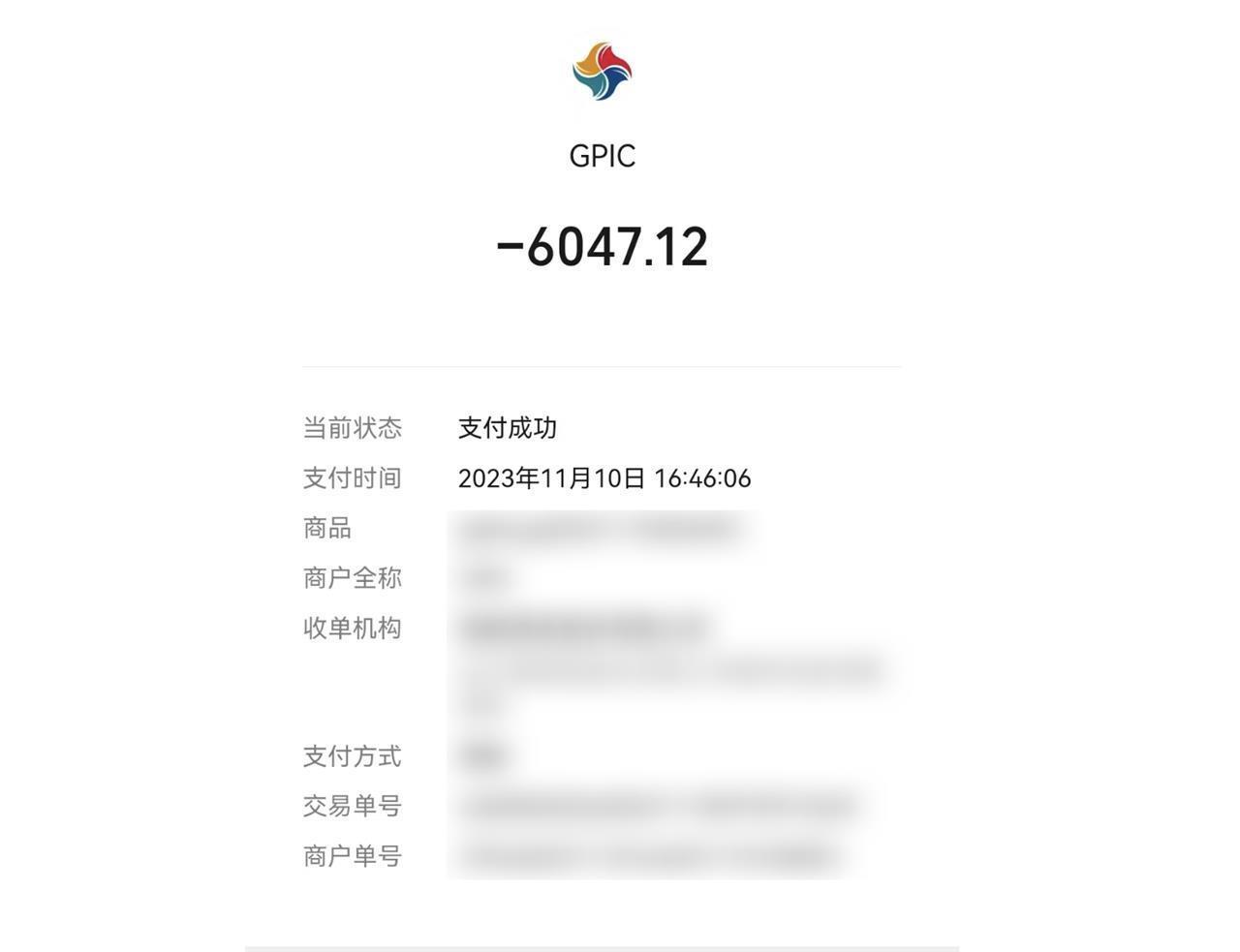

2023年11月,河南安阳的赵先生通过零首付分期贷款,购买了一辆全新的“瑞驰”牌纯电动厢式运输车,发票显示的价税金额合计7.7万元。赵先生向极目新闻记者介绍,这辆车是由他在网上结识的一名销售人员全权代办,对方还发来一个二维码让他扫码支付保费。支付截图及保单显示,他向“中国人寿财险”支付交强险和商业险费用共计6047.12元。

赵先生保费支付截图(图源:受访者)

赵先生保费支付截图(图源:受访者)

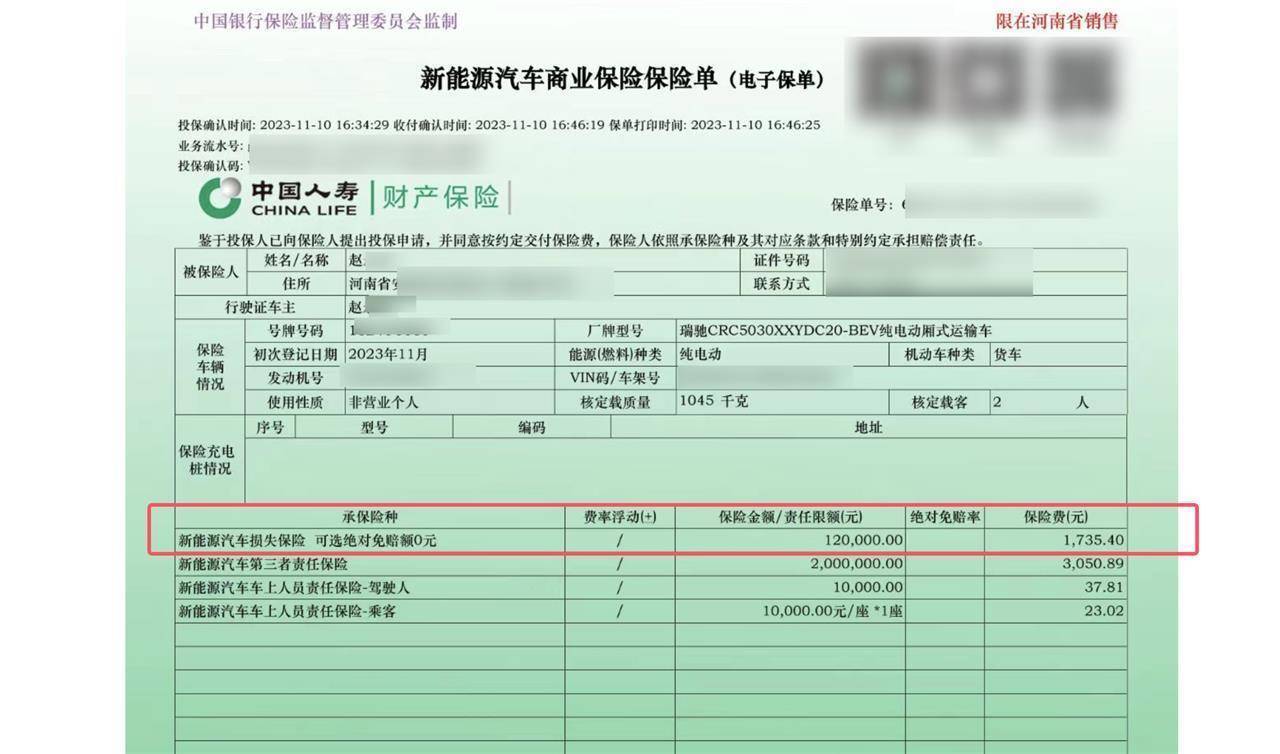

赵先生保单(图源:受访者)

赵先生保单(图源:受访者)

约3个月后,赵先生在不经意间发现,其投保的商业险中的车损险保费为1735.4元,保额达12万元。“这辆车购车发票上的裸车价才6.8万余元,含购置税价是7.7万元,车损险保额却有12万元,远高于实际车辆价值。”在赵先生看来,这是保险公司虚构车损险保额,从而赚取更高的保费。他还表示,保险公司存在未审核购车发票等违规事项。

监管部门回复(图源:受访者)

监管部门回复(图源:受访者)

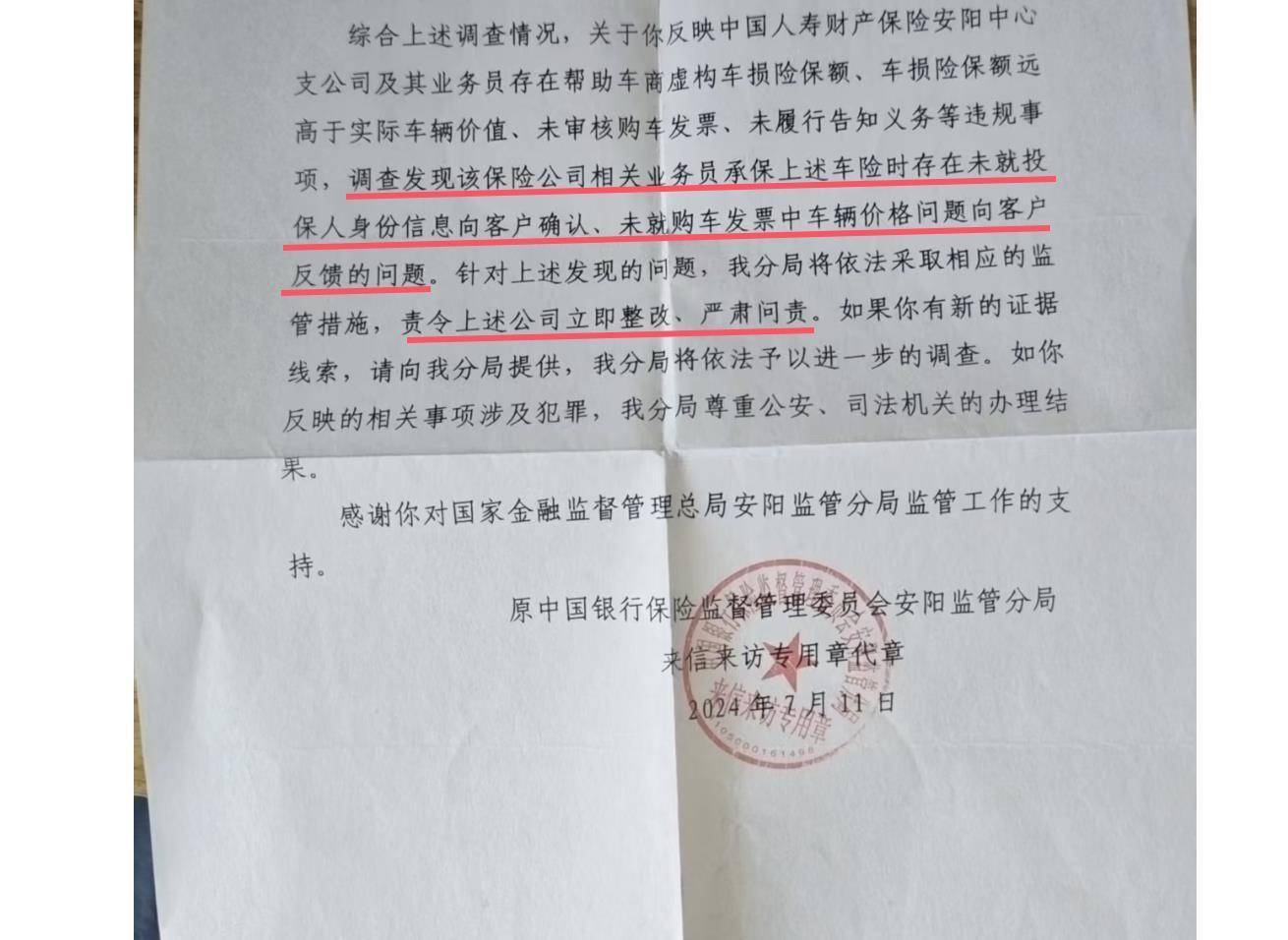

为此,赵先生将该问题向国家金融监督管理总局安阳监管分局反映,2024年7月11日,该局作出答复称:“关于你反映中国人寿财产保险安阳中心支公司及其业务员存在帮助车商虚构车损险保额、车损险保额远高于实际车辆价值、未审核购车发票、未履行告知义务等违规事项,调查发现该保险公司相关业务员承保上述车险时存在未就投保人身份信息向客户确认、未就购车发票中车辆价格问题向客户反馈的问题。针对上述发现的问题,我分局将依法采取相应的监管措施,责令上述公司立即整改、严肃问责。”

赵先生向极目新闻记者表示,他后来得知,保险公司已对违规业务人员进行内部处理,但当初超额承保问题一直没解决,“我曾问过中国人寿财险的业务员是依据什么将车辆的保额定为12万元,他说是根据购车发票,并且说该购车发票具有真实性和合法性,但自始至终他都没出具过12万元金额的购车发票。”

购车发票(图源:受访者)

购车发票(图源:受访者)

7月31日下午,中国人寿财产保险股份有限公司安阳市中心支公司当事业务员及相关法务人员回复极目新闻记者称,他们没有收到过12万元的购车发票,当初车损险12万元的保额,是根据系统查询得出的,这也符合行业系统中的车价范围,此前也已将相关证据提交给监管部门。他们承认,承保上述车险时存在未就投保人身份信息向客户确认、未就购车发票中车辆价格问题向客户反馈的问题,这是工作上的疏忽,内部也已作出了相应处罚。

“7.7万元保额和12万元保额的保费,相差几百元,为了挣这几百元的保费,如果车子出现损毁,或给我们带来多几万元的风险,我们肯定不会这么干。”上述保险公司相关人员告诉极目新闻记者,如果当时赵先生提供了7.7万元的购车发票,他们在系统查询车价却有12万元,他们也要考虑这其中的风险因素。该人员也向记者坦言,目前赵先生的诉求较高,他们难以满足。

极目新闻记者也试图就当初投保的细节,向赵先生结识的那名车辆销售人员求证。可赵先生告诉极目新闻记者,买完车投保后,那名销售人员就将他微信拉黑了,自己不知道其身在何处,也没留电话。

国内某大型险企资深人士向极目新闻记者介绍,保险公司在承保时会通过系统查询车辆的市场价,若当时车主提供了7.7万元的发票,保险公司会按照7.7万元来承保。但如果当时没有提供发票,系统查询这辆车的市场价是12万元,那或许会按照12万元定保额。在车辆投保过程中,没有硬性要求车主提供购车发票。

上述人士也向极目新闻记者表示,7.7万元保额和12万元保额,其保费相差在两百元左右,但无形中也给险企带来很大赔付风险,“不过,系统询价是12万元,但开票价是7.7万元,这个价差在行业内来说还是有点大。”

广盛网-线上股票配资-配资开户-股票如何开杠杆提示:文章来自网络,不代表本站观点。